Hầu Hết Người Việt Hải Ngoại Có Thể Trỡ Thành Triệu Phú Bất Động Sãn

Trỡ thành triệu phú bất động sãn tại Mỹ, Úc hay Canada là một chuyện không khó khăn đối với người Việt sống tại hải ngoại. Tony muốn chia sẻ cách đầu tư bất động sãn để đạt được mục tiêu này một cách an toàn. Tất cả quý vị đều có thể làm được.

1. Đầu tư vào bất động sãn (real estate) hiệu quả hơn cổ phiếu (stocks)

Bất động sản là hữu hình (tangible). Quý vị có thể nhìn thấy và kiễm tài sản của mình. Nếu quý vị có $40,000 để đầu tư. Quý vị có thể mua $40,000 cổ phiếu hay trái phiếu. Tuy nhiên, nếu đầu tư vào bất động sản với số tiền này, thì quý vị có thể mua 1 căn nhà trị giá $400,000 hay $800,000 vì chúng ta có thể trã trước 5%, 10% hay 20%. Có vùng quý vị chỉ cần trã trước 3% mà vẫn mua được nhà.

Nếu cổ phiếu của bạn tăng lên 10% sau vài năm, thì bạn kiếm được $4,000. Nhưng nếu căn nhà của bạn tăng 10%, thì bạn sẻ kiếm được $40,000 hay $80,000 mà quý vị chỉ đầu tư một số vốn giống nhau là $40,000. Đây thật sự là một đòn bẩy mà ít có ai nhìn thấy.

2. Kiếm tiền từ bất động sản dể dàng, bao gồm thu nhập từ tiền thuê nhà và dùng tiền người thuê nhà để trã tiền nợ ngân hàng (mortgage). Khi giá nhà lên, mình là người duy nhất hưỡng lợi tức này.

3. Bất động sản có rất nhiều lợi thế về thuế. Tùy thuộc vào nơi quý vị sinh sống, quận, thành phố hay tiểu bang, thuế cũng khác nhau. Quý vị có thể khai (claim) tiền lãi vào thuế thu nhập cuối năm. Khi khai thuế thì bạn có thể viết ra chi phí xữa chữa nhà, hay các chi phí khác để trừ vào khoãn thu nhập từ căn nhà cho thuê. Nói chung, có nhiều lợi thế về thuế.

Đầu tư Bất động sản

Đầu tư vào thị trường bất động sản là dài hạn. Tùy vào thu nhập của từng người mà mình mua nhà thế nào để đầu tư. Quý vị không nên mua nhà quá mắt để cho thuê. Chỉ cần mua nhà có nhiều phòng tấm và phòng ngủ, ít nhất 3 phòng ngũ và 2.5 phòng tấm. Bạn nên mua căn nhà đầu tiên để ỡ, sau vài năm dành dụm tiền để trã trước (down) và mua căn nhà thứ 2, lớn hơn căn nhà đầu tiên 1 chút thôi, và cho thuê căn nhà đầu tiên. Làm như vậy thì quý vị sẻ được hưỡng lãi xuất ngân hàng thấp hơn theo dạng nhà ỡ. Quý vị biết rằng ngân hàng luôn tính lãi xuất cao hơn cho nhà mà mình mua để đầu tư (investment), so với nhà mình mua để ỡ.

Khi nào tôi trỡ thành triệu phú bất động sản

Tùy vào thu nhập của từng người. Có người thu nhập cao nên mua nhiều nhà cho thuê, nhưng cũng có người thu nhập thấp nên chỉ có 2 căn nhà. Làm giàu từ cách mua nhà cho thuê phải đi từ từ, có thể 10, 15, 20, 25, hay 30 năm. Chỉ cần quý vị có 1 căn nhà ỡ và 1 căn cho thuê là có thể trỡ thành triệu phú đôla tại hải ngoại.

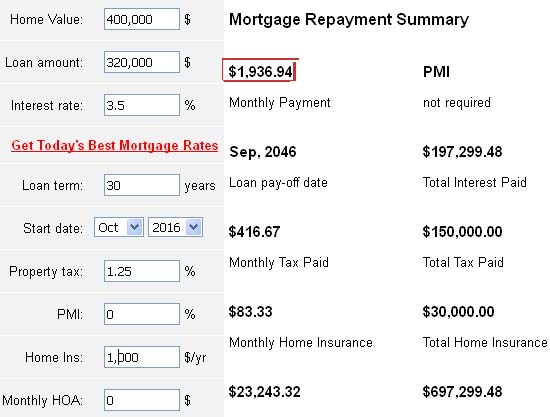

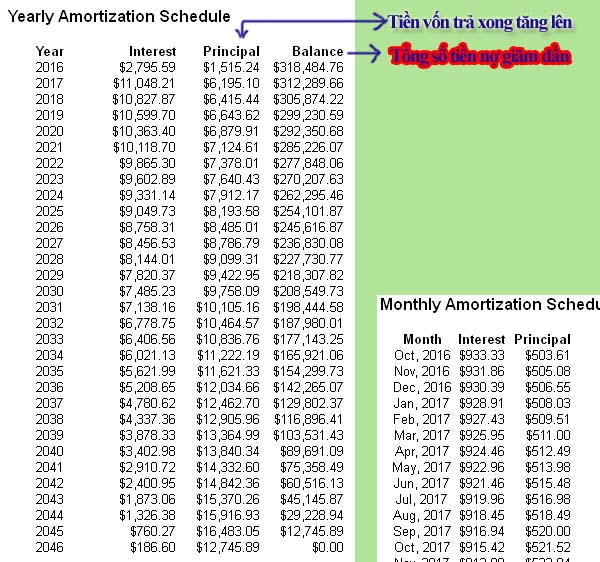

Nhìn vào hình bên trên, nếu quý vị mua 1 căn nhà đầu tiên giá $400,000, lãi xuất là 3.5%, trã trước 20% là $80,000, nợ $320,000, thuế 1.25% và bảo hiễm $1,000 mổi năm, mỗi tháng trã $1,936 trong 30 năm. Trong số tiền $1,936 này, thì có $503 tiền vốn (principal) trừ đi tổng số vốn mổi tháng. Số tiền vốn trừ đi mổi tháng này sẻ tăng dần lên từ bây giờ đến 30 năm. Ví dụ như có $503 trong tháng 10, 2016, nhưng số tiền vốn tăng lên đến $521 vào tháng 10, 2017. Trong năm 2017, số tiền vốn trã xong là $6,195.

Sau 2 năm, quý vị mua 1 căn nhà thứ hai để ỡ lớn hơn căn nhà này một tí, $401,000, và cho thuê căn nhà đầu tiên. Nguyên tắt tiền trã mổi tháng vẫn giống vậy, $1,936, và cho thuê $2,000 mổi tháng. Quý vị có thể dùng số tiền của người thuê nhà để trã nợ cho căn nhà này. Tùy vào nơi quý vị sinh sống mà tiền thuê nhà cũng khác nhau. Nếu sống ỡ quận Cam, bang California, thì quý vị có thể cho thuê nhà 3 phòng ngủ, 2 phòng tấm, với giá $2,000 mổi tháng dể dàng.

Theo công thức trên, thì mổi năm quý vị sẻ thu được tiền lời từ số tiền vốn trã xong (tiền này sẻ tăng dần), cộng với giá trị nhà tăng lên cho căn nhà cho thuê. Nếu nhà tăng lên 2%, có nghỉa là quý vị kiếm được $400,000 * 0.02 = $8,000. Vậy là mổi năm, số tiền lời của căn nhà cho thuê này là $8,000 + $6,195 = $14,195.

Sau 32 năm thì bất cứ ai dùng công thức như trên đều trỡ thành triệu phú. Nếu mổi năm, giá trị nhà tăng 2%, có nghỉa là 60% trong 30 năm, bằng $640,000 ($400,000 * 60%) * 2 (căn nhà) = $1,280,000.

Nếu quý vị nào có khã năng thì mua thêm 1 căn nhà mới sau vài năm, thì giấc mơ trỡ thành triệu phú bất động sản sẻ đến nhanh hơn, 30, 25, 20, 15 hay 10 năm thôi.

Có nhiều người Việt Kiều tại hải ngoại thích sống an nhàn nên họ muốn trã hết nợ ngân hàng (paid off) khi có tiền, điều này cũng tốt thôi, nhưng rất khó để trỡ thành triệu phú. Nếu quý vị có dư tiền thì nên đầu tư vào bất động sãn bằng cách mua thêm nhà thứ 2, 3, 4, 5….. và cho thuê, tương lai trỡ thành triệu phú đô la tại Hoa Kỳ, Canada hay Úc chỉ còn tính theo thời gian mà thôi.

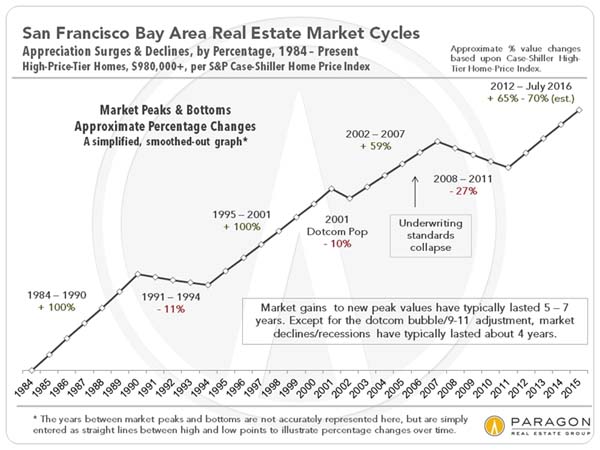

Chúng ta hảy nhìn ỡ hình trên, thị trường nhà cữa tại vùng San Francisco tăng gần 70% trong 30 năm qua, từ 1986 đến 2016.

Tại Sao Người Ta Phải Thuê Nhà?

Viết đến đây chắc nhiều quí vị sẻ hỏi tại sao người ta lại phải đi thuê nhà trong khi mua nhà thì tiền trã mổi tháng còn rẻ hơn đi thuê nhà. Sau 30 năm thì người mua nhà sẻ có căn nhà trã hết trong kh người thuê nhà không có gì hết. Có nhiều lý do khác nhau, lý do chính là ngân hàng không cho những người này mượn tiền vì họ bị bad credit (uy tín xấu) hay chưa có uy tín. Lý do thứ hai là những người này chưa có tích góp được số tiền trã trước. Củng có thể họ không muốn mua nhà vì muốn đầu tư vào chuyện khác.

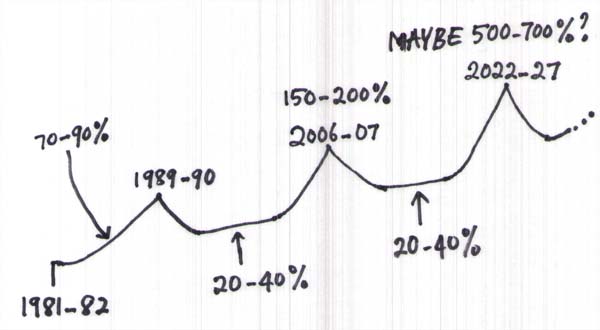

Nếu dựa vào giá cả thị trường bất động sãn ỡ Hoa Kỳ, thì Tony nghỉ nhà cữa tại đây sẻ tăng vọt vào chu kỳ khoãng 2022 đến 2027 (15 hay 16 năm xãy ra 1 lần), giống như vào năm 1989-1990 hay 2006-2007.

Tony xin chúc quý vị thật nhiều may mắng và sức khõe !

Good luck everyone!

P.S. Khi mua nhà cho thuê, quý vị nên chọn nhà rẻ hơn giá thị trường ít nhất 5% bằng cách so sánh giá nhà vừa bán xung quanh, có nhiều phòng ngủ và phòng tấm, có nhiều parking đậu xe, thì người thuê nhà thích hơn.

Bảo hiểm ở đâu bán mà có 1000 năm cho giá trị 400k vậy. Nhà có lúc xuống lúc lên đất mỷ rộng bao la không giống VN đâu. Trường hộp này chỉ đúng ở những nơi không còn đất. Đầu tư cái gì củng có lời lổ cái nào chắc hơn và không chắc hơn thôi. Nếu thắng hết thì ai củng đả làm. Cho mướn nhà mà xui thì người mướn nhà hành cho củng chết lên chết xuống. Chơi cổ phiếu thì ngồi không lấy tiền hên xui. Cái này gọi là làm ăn thì không có gì là chắc ăn hết. Mạo hiểm nhiều ha ít, phải làm nhiều ha it thôi.

Hi Tony, I am impressed about this article you wrote about how to become a real estate millionaire. Tui muốn hỏi anh là hiện tại mình đã trã xong nợ nhà. Giá trị nhà tui khoãng 400,000 tại bang Maryland. Tui muốn mua nhà mới lớn hơn và cho thuê nhà hiện tại để sau này con cái tui lớn lên thì cho nó ở hay dùng tiền trả tiền college cho nó. Vậy Tony cho mình ý kiến nhé. Thank you!

Hello anh Nguyen Duong, anh đã quyết định chính xác khi muốn mua 1 căn nhà mới để ở và cho thuê nhà hiện tại. Có nhiều cách để anh làm, tùy vào thu nhập của bạn và tiền có trong nhà bank. Nếu bạn không có nhiều tiền mặc để down cho nhà mới thì nên mượn Home Equity Line Of Credit(HELOC) cho nhà hiện tại. Bạn nên chọn các nhà bank lớn để mượn tiền này, như Bank Of America (BOA) đế tránh phải trã nhiều cước phí sau này nhé. Nếu bạn chưa có hiểu về HELOC thì nên search Google nhé. Chương trình HELOC nó giống như credit card vậy đó. Khi anh mượng 80% ($320,000) từ BOA, nếu anh xài $100,000 đế down vào nhà mới thì anh chỉ trã tiền lời cho số tiền này. Và anh có thể pay off $2k hay $5k mối tháng, thì chỉ trã tiền lời cho số tiền nợ còn lại, ví dụ như $98k hay $95k. Khi anh mượn HELOC từ nhà hiện tại thì nhà Bank sẻ tính lãi xuất thấp theo loại nhà ỡ. Good luck anh!

Hi Tony, tôi và vợ tôi sống tại Orlando bang Florida, tôi chuẫn bị mua nhà và đọc bài này của anh làm tôi phấn chấn thêm và vững mạnh về sự quyết định mua nhà của mình là đúng trong thời điễm này. Tôi muốn hỏi anh Tony là khi nợ tiền mua nhà, nếu mình có khã năng trã nợ hàng tháng cho 15 năm, vậy mình cần theo chương trình 15 năm hay nên đi theo 30 năm. Tôi phân vân không biết chọn 15 hay 30 year mortgage đây. Anh có thể cho ý kiến về 15 year vs 30 year mortgage. Thanks Tony.

Chào anh David, theo cá nhân tôi thì Tony thích đi 30 năm mortgage hơn là 15 năm. Vì hầu hết lender cho anh pay off cái loan 30 năm, trong vòng 10 hay 15 năm nếu anh có khã năng. Nhưng anh không thể trả 30 năm cho cái loan 15 năm. Tony nghỉ 15 hay 30 năm thì lải xuất không chênh lệch nhiều đâu. Nêu sau vài năm tích lủy được tiền down thì mua thêm nhà thứ 2. Good luck anh David.